发布日期:2025-07-05 14:17 点击次数:68

最近,审计署公布了《国务院关于2024年度中央预算执行和其他财政收支的审计工作报告》。

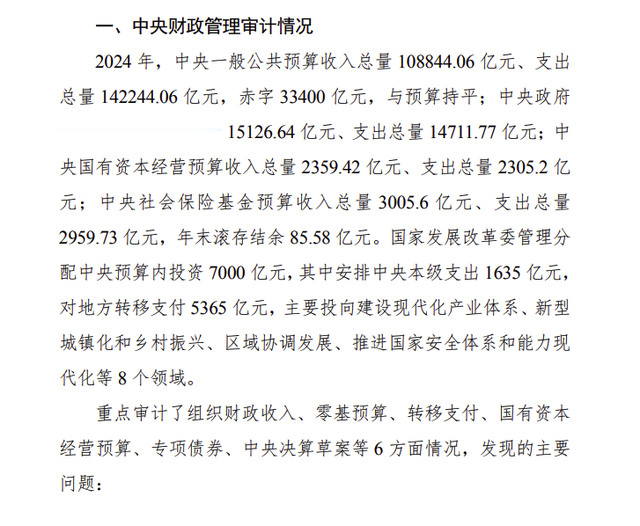

这次重点查了两家政策性银行和三家国有保险公司,资产额达到了26.22万亿元,负债24.74万亿元,好家伙,这数字真是太吓人了!还审计了七家商业银行。结果发现了啥?三大问题,咱一个一个来看!

第一个问题:服务国家战略的数据居然是假的!

你以为银行报上去的数据都是真的?no no no!四家金融机构多报了保险保障金额、政策性贷款规模等,总共超过5000亿元!这是什么概念?整整5084.37亿元啊!

举个例子,中国农业发展银行2021年有37.66亿元贷款实际上是投向罐头加工基地的,结果他们却把这笔钱违规纳入生猪贷款统计。你想啊,这不就是典型的数据造假吗?中国人寿保险集团公司更厉害,通过违规扩大统计范围,多报了2023年度服务实体经济规模920.32亿元。

第二个问题:不良资产?藏起来不就行了!

不良资产是什么?简单说就是那些可能收不回来的钱。银行们怎么处理的?藏呗!

中国农业发展银行和中国进出口银行在借款人已经资不抵债、贷款欠息超90天的情况下,居然没有按规定将这193.8亿元贷款认定为不良贷款。而三家地方中小银行更是采取延长还款期限、调整还款计划等方式掩盖不良资产318亿元。

还原后这些银行实际不良率达到了2.77%,远高于全国同类银行平均水平。这就像你明明已经负债累累了,但非要告诉别人自己很有钱一样,能瞒得住吗?

第三个问题:违规放贷揽储成了家常便饭

中国农业发展银行从2020年11月到2024年,居然向编造虚假资料的270户企业发放贷款,这审核是怎么做的啊?中国进出口银行从2022年5月以来,以存贷挂钩等违规方式揽储,增加了企业融资成本。你存我这钱,我才给你贷款,这不就是变相强制吗?

金融反腐:腐败也在"创新"

这些金融腐败真是花样百出!有的借案件查办进行权力寻租,有的搞政商"旋转门"、"逃逸式辞职"。什么是"旋转门"?就是今天你是监管者,明天就跑到被监管的企业当高管去了,这不就是利益输送吗?

有的更厉害,在正常业务中层层嵌套,增加穿透式监管难度;有的以市场手段作伪装披上腐败"隐身衣",或以他人代持设置行贿受贿"隔离带"。

报告还举了个例子,一位江苏证监局原党委书记、局长凌峰,从2011年开始,就伙同三户企业实控人,先在上市前借用亲属账户"卡点"突击入股,然后在上市中为这些企业提供辅导备案、上市保荐,等公司上市后,他们将购买的原始股减持套现数亿元!而且这些获利资金长期存放在他人账户,只在使用时才转入个人名下。你说这操作多专业啊?

金融风险:总体可控但仍有薄弱环节

审计的七家商业银行,金融风险正在有效缓解,但还是存在一些问题。比如六家银行2022年以来,违规向"四证"不全等房地产项目发放开发贷款209.68亿元。你想想,这些房地产项目连基本证件都不齐全,贷款给他们,这风险有多大?

更有五家银行对账户资金异常流动监管不力,导致11家地方融资平台借机向公众集资247.43亿元,主要用于偿还存量债务,所承诺保底年化收益最高达12%!哎,这不就是用新债还旧债吗?这样的高收益背后肯定有高风险啊!

还有一些奇葩操作,比如中国人民银行所属北京国家金融科技认证中心2018年以来,强制要求5655家商业银行网点参评"服务达标认证",收费3152.11万元。这不就是变相收费吗?

更离谱的是,中国人民银行所属中国金融电子化集团下属公司只有10名员工,租赁办公用房面积却达到3937.03平方米,人均393.7平方米!你知道这是什么概念吗?一般办公室人均10平米就不错了,他们是人均快400平米,这简直就是每人一套豪宅啊!

看完这份报告,你是不是感觉金融领域确实还存在不少问题?这也正是为什么审计工作如此重要,只有揪出这些问题,才能让我们的金融体系更健康、更稳定!

上一篇:昊昊诗歌:六月时光好温馨